Por William Rabb y Ezra Amacher | 27 de agosto del 2025

Veinte años después de que el huracán Katrina inundara partes de Luisiana y Mississippi, el sector de los seguros de propiedades está mejor preparado para otra tormenta catastrófica y los litigios que puedan seguirle, según los líderes de la industria.

Ellos apuntan hacia un lenguaje de póliza de seguro más estricto y mejores modelos de pérdidas por huracanes. Además, los esfuerzos para la reducción de inundaciones y vientos, las nuevas técnicas de defensa de litigios y las reformas de responsabilidad civil fortalecen el sistema de seguros, incluso cuando las tormentas amenazan con ganar fuerza y frecuencia.

El próximo Katrina probablemente significará pérdidas aún mayores. El aumento y el calentamiento del nivel del mar pueden producir tormentas más fuertes y marejadas ciclónicas más invasivas. El aumento de valor de las propiedades, el desarrollo continuo en las áreas costeras y los posibles recortes en los fondos para el pronóstico del tiempo y los programas federales de ayuda en casos de desastre contribuyen al riesgo de una tremenda pérdida.

«A medida que el Golfo continúa calentándose, también aumentará el potencial de que los grandes huracanes toquen tierra a lo largo de la costa del Golfo», escribió Mark Bove, meteorólogo y gerente de soluciones para catástrofes naturales, en un informe reciente para Munich Re. «Las actualizaciones posteriores a Katrina han hecho que los sistemas de defensa contra inundaciones de Nueva Orleans sean más resistentes, pero su efectividad se erosionará con el tiempo debido al hundimiento y el aumento del nivel del mar».

Modelado de pérdidas e información

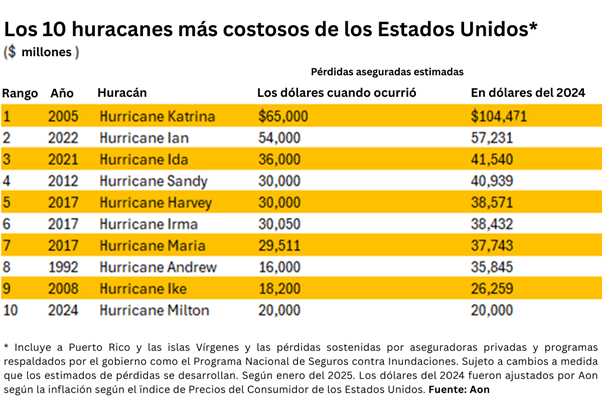

Katrina entró a tierra el 29 de agosto del 2005 para producir lo que permanece como el huracán más costoso de los Estados Unidos, pero las aseguradoras actualmente tienen acceso a información y modelos de pérdida de huracanes mucho mejores, en parte porque Katrina expuso un gran punto ciego.

Katrina “realmente reveló la importancia de la calidad de la información de la exposición, lo cual al momento era realmente escaso, especialmente en las propiedades comerciales,” expresó Karen Clark, cofundadora y directora ejecutiva de Karen Clark & Co., una de las firmas más respetadas de estimados y modelación de pérdidas de huracanes.

Por ejemplo, los casinos flotantes de la costa del Mississippi en el 2005 estaban codificados geográficamente como hoteles, destacó Clark. Las aseguradoras calcularon el riesgo como si fueran estructuras terrestres. Pero con la marejada ciclónica masiva de 25 pies de Katrina, esos casinos sufrieron grandes pérdidas en la tormenta.

En ese momento, muchas compañías de seguros no basaban los montos de pérdidas potenciales en la información de la exposición, sino solo en la información de las primas, destacó Clark. Actualmente, el modelado utiliza imágenes e información de muy alta resolución junto a una computación potente, para estimar el daño de las propiedades individuales. La información sobre las viviendas está casi revestida de hierro, con imágenes aéreas y satelitales que muestran las condiciones de los techos, estructuras adicionales y más, destacó.

Durante el huracán Katrina, muchos en la industria se sorprendieron por la magnitud de los daños a las propiedades comerciales. A pesar de que algunas estructuras gran altura se consideraban a salvo del derrumbe y de algunas inundaciones, muchos edificios en la trayectoria de la tormenta sufrieron daños en ventanas, fachadas y techos, provocando filtraciones de agua que resultaron costosas para las aseguradoras, afirmó Clark.

Aún actualmente, la información sobre el verdadero valor de las propiedades comerciales permanece muy por debajo que el de las viviendas. Eso se debe mayormente a la manera que los corredores de seguros establecen los valores y reportan la información para la modelación, subestimando muchas veces el costo de reemplazo, expresó Clark.

“Sería justo decir que es un poco complicado,” expresó en una entrevista reciente con Insurance Journal. “Los valores de esos lugares son discretos. Si la calidad de la información aumenta eso significa que los valores aumentan, lo cual significa que la prima aumenta. Por tanto, existe un obstáculo interno para ofrecer información de alta calidad.”

Robert Hartwig, profesor asociado de finanzas y director del Centro de Gestión de Riesgos e Incertidumbre de la Universidad de Carolina del Sur, coincidió en que algunos corredores tienden a subestimar el valor de las estructuras comerciales, en parte para evitar ahuyentar a los clientes con primas más altas. Sin embargo, afirmó que, en general, los datos y la modelación de las tormentas han mejorado drásticamente en 20 años.

“En el año 2025, el nivel de sofisticación que tenemos en la gestión de riesgos de grandes catástrofes hace que el 2005 se vea como si fuera de la época medieval,” expresó Hartwig en una entrevista reciente con AM Best TV.

Códigos de construcción y Reducción

Cuando Katrina golpeó, Luisiana y Mississippi no tenían códigos de construcción a nivel estatal. Al igual que varios estados de fuera de la Florida, dependieron de ordenanzas basadas en estándares regionales o internacionales. Actualmente, más estados tienen requisitos de construcción más estrictos y programas de ayuda económica para la reducción de los vientos. Pero el progreso ha sido irregular en el mejor de los casos, expresó Michael Newman, asesor general del Instituto para la Seguridad de las Empresas y las Viviendas (IBHS).

A Luisiana le tomó tres años después de Katrina adoptar un código estatal, y luego fracasó en actualizarlo hasta hace poco, expresó.

«Solo ahora, Luisiana realmente se está inclinando hacia la resiliencia con un código actualizado, con un programa de ayuda financiera fortalecido y con otros incentivos financieros para la resiliencia», expresó Newman.

Alabama, un estado que ha visto su parte de tormentas, ha liderado al país en los esfuerzos de resiliencia. Dos condados costeros han adoptado un suplemento del código de construcción basado en el estándar IBHS FORTIFIED, que se ha convertido en el estándar de oro para estructuras resistentes al viento, y se está poniendo de moda en todo el país.

Algunas zonas, incluyendo Nueva Orleans, con la reconstrucción de diques y bombas, se han beneficiado de la intervención del gobierno. La infraestructura ha resistido una serie de tormentas desde Katrina, señaló Hartwig.

Aún así, otras comunidades vulnerables necesitan hacer mucho más, expresaron los veteranos de la industria. Mississippi, por ejemplo, aún no ha adoptado un código de construcción estatal y ha permitido que los gobiernos locales opten por no participar en prácticas de construcción más estrictas, expresó Newman. El estado está muy por detrás de otros en la promoción de técnicas de construcción resilientes.

«Vale la pena señalar que esta sigue siendo una necesidad realmente apremiante», dijo Newman.

Las comunidades también deben hacer un mejor trabajo con la reducción de inundaciones mientras minimizan el desarrollo costero y requieren estructuras elevadas, argumentó Hartwig.

Algunas áreas se están moviendo tarde en esa dirección. En Charleston, Carolina del Sur, por ejemplo, los líderes de la ciudad dieron recientemente un paso importante hacia la construcción de un malecón que fue discutido durante años.

«Lo importante ahora es reducir el riesgo», expresó Clark. «El riesgo está ahí, así que tenemos que adaptarnos. Tenemos que reducirlo».

Fuente: https://www.claimsjournal.com/news/national/2025/08/27/332657.htm